(原标题:2023年中国文化旅业发展现状分析 政府持续加大文旅资金投入【组图】)

本文核心数据:中国人均文化和旅游事业费;中国文化旅业盈利特性;中国文化旅业增长特性

文化旅游作为文化与旅游的融合产业,《“十四五”文化和旅游发展规划》中指出,坚持以文塑旅、以旅彰文,完善文化和旅游融合发展的体制机制,推动文化和旅游更广范围、更深层次、更高水平融合发展,推进文化和旅游业态融合、产品融合、市场融合。同时,根据《全国文化文物和旅游统计调查制度》,我国将旅游界定为不以谋求职业或获取报酬为目的,离开惯常居住地,在外停留超过6小时,但不足12个月,到另外的地方(旅行距离超过10公里)参观、游览、度假、探亲访友、疗养、出差(包括考察、参加会议、商务、销售等)或从事经济、科技、文化、教育、宗教等方面的活动。

根据上述对文旅行业的界定,我国文旅产业起始于上世纪七十年代末,经历了四个发展阶段。至今五十年来,随着我们国家社会经济发展翻天覆地的变化和旅游事业的蓬勃发展,文旅产业也发生了巨大变化。目前,文旅融合发展如火如荼,成为中国经济稳步的增长新极点,整体更新迭代,行业迎来了发展黄金期。

2021年,文化和旅游部落实文化和旅游部部门预算60.23亿元,落实中央补助地方转移支付资金46.71亿元。运用全覆盖审计、绩效管理等手段,提高资金资产使用管理效能。

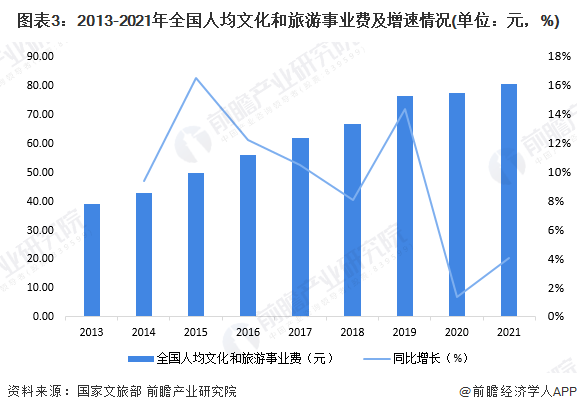

2021年,全国文化和旅游事业费1132.88亿元,比上年增加44.62亿元,增长4.1%;全国人均文化和旅游事业费80.20元,比上年增加3.12元,增长4.0%。文化和旅游事业费占财政总支出的比重为0.46%,比上年提高0.02个百分点。

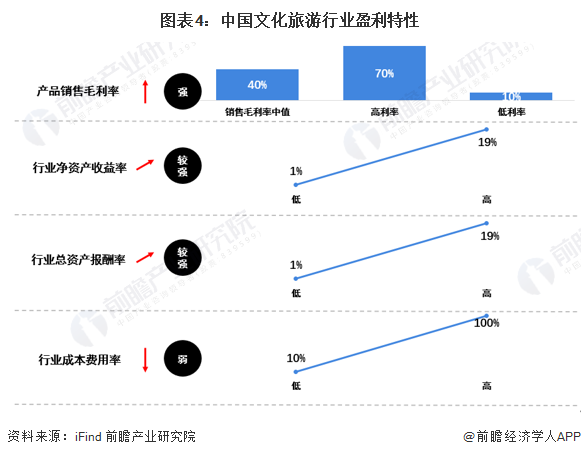

从盈利能力上来看,目前,中国文化旅业整体盈利较好,毛利率及资产收益率表现良好。中国文化旅业的盈利特性如下:

注:为剔除疫情影响,此处选择疫情前2019年数据来进行分析,样本来源于ifind旅游板块。

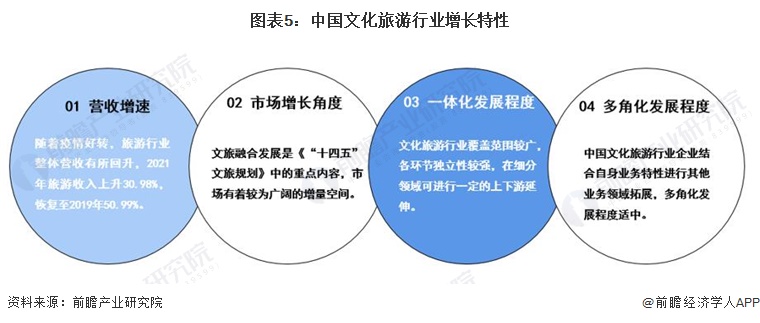

从行业增长能力上来看,目前,中国文化旅业增长能力较好,行业主要增长特性如下:

证券之星估值分析提示新华联盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示三湘印象盈利能力比较差,未来营收成长性优秀。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示宋城演艺盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示锋尚文化盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示曲江文旅盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。